Le privilège est une sûreté légale qui tire son origine de l'article 2324 du Code civil. Il est important de comprendre qu'il ne peut être défini que par la loi et interprété de manière restrictive. L'article 2331-1 prévoit que « Les privilèges du Trésor public et des caisses de Sécurité sociale sont déterminés par les lois qui les concernent. »

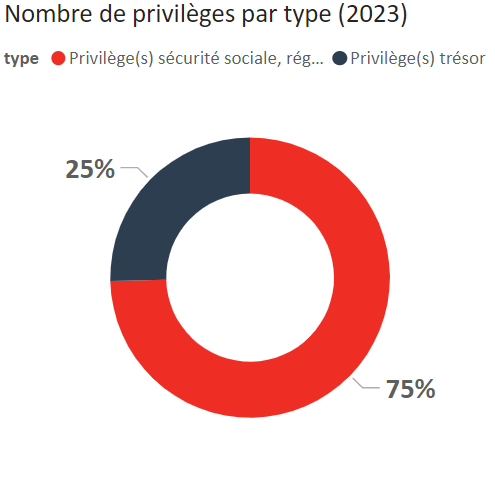

Concernant le privilège du Trésor, l'article 1920 du Code général des impôts prévoit que l'administration fiscale bénéficie d'une priorité en ce qui concerne le recouvrement des différentes dettes fiscales. Le privilège du Trésor s'exerce avant tout autre privilège sur les biens meubles et effets mobiliers appartenant aux débiteurs. Pour les créances en matière de contributions indirectes (peut-être des taxes indirectes telles que la TVA), le privilège du Trésor intervient après certains autres privilèges, tels que les frais de justice, les frais privilégiés et le privilège du bailleur (jusqu'à six mois de loyer). Le texte mentionne que dans le cas des contributions directes, des taxes sur le chiffre d'affaires et des taxes assimilées, si aucune hypothèque conventionnelle n'existe, le privilège du Trésor peut s'exercer sur le matériel utilisé dans l'exploitation d'un établissement commercial, même si ce matériel est considéré comme immeuble en vertu du Code civil.

Pour le privilège de la Sécurité sociale, l'article 243-4 et 243-5 du Code de la Sécurité sociale prévoit que les cotisations sociales, les majorations et pénalités de retard sont garanties par un privilège sur les biens meubles du débiteur (la personne ou l'entreprise qui doit effectuer les paiements). Ce privilège assure que l'organisme créancier (généralement les organismes de sécurité sociale) a la priorité pour récupérer les sommes dues à partir des biens meubles (biens non immobiliers) du débiteur. Ce privilège est valable pendant un an à compter de la date où les paiements sont devenus exigibles. Si les créances privilégiées dépassent le seuil fixé, elles doivent être enregistrées dans un registre, généralement au cours du semestre civil suivant la date limite de paiement. Cela s'applique aux commerçants, aux entreprises du secteur des métiers et de l'artisanat, aux travailleurs indépendants (y compris les professions libérales) et aux entités privées. Le montant varie en fonction de la catégorie de cotisant et de la taille de l'entreprise.

Dès lors, nous comprenons que le privilège étant un droit de premier rang, sa publicité est importante en raison de la « dangerosité » de l'information pour les autres créanciers. Cependant, cette publicité étant liée à un seuil réglementé, elle est conditionnée.

Ainsi, pour les privilèges de la sécurité sociale :

• 10 000 € pour les créances dues, à titre personnel, par les travailleurs indépendants ;

• 15 000 € pour les créances dues par les employeurs occupant moins de 50 salariés ;

• 20 000 € pour les autres créances.

Pour les privilèges du Trésor, ce seuil est de 200 000 €. Les entreprises bénéficiant d'un plan d'apurement signé et respecté ne se voient pas imposer une inscription de privilège du Trésor.

")